Eingangsrechnung

Die Eingangsrechnung ist das exakte Gegenteil zur Ausgangsrechnung. Es ist die Rechnung, die Ihnen Ihr Lieferant für gelieferte Produkte oder Dienstleistungen schickt. Hier schlüsseln Sie die Aufwände für die Lieferung auf. Eine Eingangsrechnung zu erstellen ist der Erstellung einer Ausgangsrechnung sehr ähnlich.

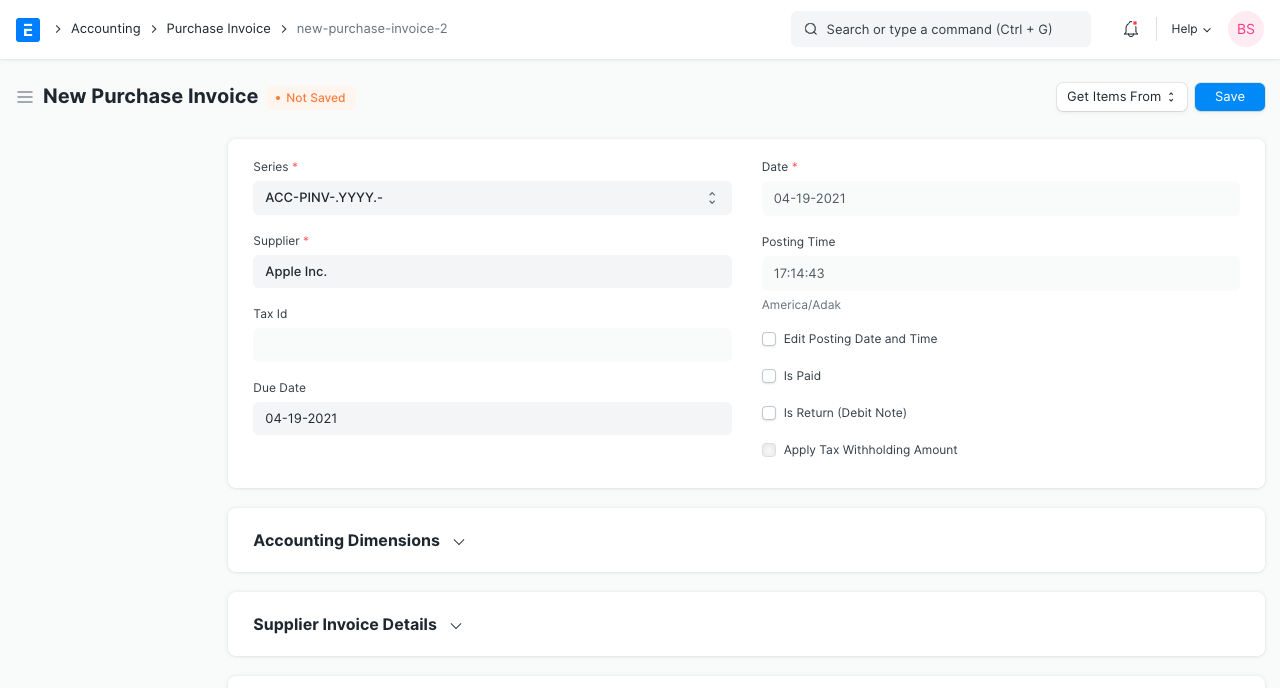

Um eine neue Eingangsrechnung zu erstellen, gehen Sie zu:

Rechnungswesen > Dokumente > Eingangsrechnung > Neu

oder klicken Sie in einem Lieferantenauftrag oder einem Kaufbeleg auf "Eingangsrechnung erstellen".

Das Konzept des Veröffentlichungsdatums ist das gleiche wie bei der Ausgangsrechnung. Rechnungsnummer und Rechnungsdatum helfen Ihnen dabei nachzuvollziehen, unter welchen Daten die Rechnung bei Ihrem Lieferanten ausgewiesen ist.

Einfluß auf die Buchführung

Wie in der Ausgangsrechnung müssen Sie einen Aufwand oder ein Vermögenskonto für jede Zeile Ihrer Postenliste angeben. Dies hilft Ihnen dabei nachzuvollziehen, ob es sich bei dem Posten um einen Vermögenswert oder einen Aufwand handelt. Weiterhin müssen Sie auch eine Kostenstelle eingeben. Das kann auch über die Artikelstammdaten eingestellt werden.

Die Eingangsrechnung wirkt sich wie folgt auf die Konten aus:

Buchungen in doppelter Buchführung für einen typischen Einkaufsvorgang:

Soll: Aufwand oder Vermögenswert (Nettosumme ohne Steuern)

Soll: Steuern (Mehrwertsteuer als Vermögen oder Aufwand)

Haben: Lieferant

Um die Buchungen nach dem Übertragen einer Eingangsrechnung einzusehen, klicken Sie auf "Hauptbuch".

Handelt es sich bei dem Einkauf um einen Aufwand oder um einen Vermögenswert?

Wenn der Artikel sofort nach dem Kauf verbraucht wird oder es sich um eine Dienstleistung handelt, dann handelt es sich um einen Aufwand. Beispiel: Eine Telefonrechnung oder eine Reisekostenabrechnung sind Aufwände - sie wurden schon verbraucht.

Bei Bestandsartikeln, die einen Wert haben, handelt es sich bei diesen Einkäufen noch nicht um Aufwände, weil sie weiterhin einen Wert haben, wenn Sie im Lager verbleiben. Sie sind Vermögenswerte. Wenn es sich um Rohmaterial (welches in einem Prozess verarbeitet wird) handelt, dann werden Sie genau in dem Moment Aufwände, wenn Sie im Prozess verbraucht werden. Wenn sie an einen Kunden verkauft werden, dann werden sie zum Aufwand, wenn Sie an den Kunden versandt werden.

Vorsteuerabzug

In vielen Ländern verlangt das Steuersystem, dass Sie Steuern abführen, wenn Sie Ihren Lieferanten bezahlen. Diese Steuern beziehen sich wahrscheinlich auf einen Standardsteuersatz. Bei dieser Vorgehensweise, typischerweise dann, wenn ein Lieferant eine bestimmte Zahlungsschwelle überschreitet, und wenn das Produkt besteuerbar ist, müssen Sie möglicherweise einige Steuern abführen (, die Sie im Namen Ihres Lieferanten an den Staat zahlen).

Um das tun zu können, müssen Sie unter "Steuerverbindlichkeiten" oder ähnlichem ein neues Steuerkonto erstellen und dieses Konto mit dem prozentualen Anteil des Abzuges für jede Transaktion belasten.

Für weiterführende Hilfe kontaktieren Sie bitte Ihren Buchhalter.